Bisnis

Mengenal Jurnal Penjualan, Contoh, dan Cara Mencatatnya - KitaLulus

Terakhir diupdate: 20 Mar 2025

Ditulis oleh:  Rabbani Haddawi

Rabbani Haddawi

Setiap usaha pasti membuat pencatatan semua transaksi penjualan. Umumnya, transaksi tersebut dicatat dalam jurnal penjualan. Jurnal ini termasuk ke dalam salah satu jurnal akuntansi yang wajib dilakukan setiap pedagang.

Mari kita cari tahu selengkapnya terkait apa itu jurnal penjualan, jenis, contoh, dan cara mencatat jurnal penjualan dengan benar dalam bahasan berikut!

Apa itu Jurnal Penjualan?

Sebelum kita membahas lebih jauh, apakah Anda sudah memahami apa itu jurnal penjualan? Pada dasarnya, jurnal penjualan adalah pencatatan atau pembukuan yang berisi seluruh kegiatan transaksi penjualan baik yang dilakukan secara tunai maupun kredit.

Jurnal penjualan ini termasuk dalam jurnal khusus dalam akuntansi. Mengapa disebut jurnal khusus? Sebab nantinya pencatatan dalam jurnal khusus akan dimasukan ke dalam buku besar dan akan ditulis secara berkala.

Salah satu tujuan jurnal penjualan adalah untuk mengawasi seluruh kegiatan transaksi penjualan yang terjadi dalam satu periode. Anda bisa dengan mudah melacak transaksi melalui jurnal ini.

Beberapa hal penting yang harus dicatat dalam jurnal penjualan adalah tanggal transaksi, nomor rekening, nama pelanggan, nomor faktur, jumlah penjualan (baik secara tunai maupun kredit).

Dibutuhkan ketelitian, kecermatan, dan juga keakuratan ketika Anda menulis jurnal ini. Sebab, semua transaksi penjualan ada disini. Anda juga harus memperhatikan posisi debit dan kredit setiap kali melakukan pencatatan.

BACA JUGA: Apa Itu Akuntansi Biaya? Ini Pengertian, Tujuan, & Perhitungannya

Jenis Jurnal Penjualan

Meskipun jurnal penjualan digunakan untuk mencatat transaksi penjualan, jurnal ini dibagi menjadi beberapa jenis sesuai dengan transaksi yang dilakukan.

Berikut beberapa jenis jurnal penjualan yang umum digunakan perusahaan:

1. Jurnal Penjualan Tunai

Sesuai namanya, jurnal penjualan tunai akan mencatat semua penjualan yang dibayar dengan tunai. Umumnya, transaksi tunai akan langsung dimasukkan ke mesin kasir dan nantinya dicatat dalam akun tertentu.

Misalkan, Anda melakukan penjualan sebesar Rp3 juta. Maka penulisan dalam jurnal penjualannya adalah sebagai berikut:

(Debet) Kas: Rp3.000.000,00

(Kredit) Penjualan: Rp3.000.000,00

Anda juga bisa menggunakan metode perpetual, dimana harga pokok penjualan dan pengurangan jumlah persediaan juga harus dicatat. Sehingga nantinya akan terlihat berapa jumlah persediaan yang masih ada dan belum terjual.

Misalkan, harga pokok penjualan per tanggal 1 Agustus 2022 adalah sebesar Rp1.5 juta. Maka pencatatan di jurnal penjualannya adalah:

(Debit) Harga pokok penjualan: Rp1.500.000,00

(Kredit) Persediaan: Rp1.500.000,00

Jika ada transaksi yang menggunakan kartu kredit, maka transaksi tersebut akan diproses oleh badan kliring yang menghubungkan penjual dengan lembaga keuangan yang mengeluarkan kartu kredit tersebut.

Nantinya, pihak dari lembaga keuangan itulah yang akan mentransfer uang tunai sejumlah transaksi yang dilakukan. Umumnya, Anda akan dikenakan charge untuk proses transfer ini sebesar 2%-3% dari angka transaksi penjualan.

2. Jurnal Penjualan Kredit

Selanjutnya ada jurnal penjualan kredit yang digunakan untuk mencatat penjualan secara kredit. Transaksi yang dilakukan secara kredit akan dianggap sebagai utang dagang. Nantinya akan ada yang namanya wesel tagih dan wesel bayar.

Misalkan, Anda melakukan penjualan secara kredit sebesar Rp500 ribu dengan harga pokok penjualan Rp150 ribu. Maka pencatatannya adalah:

(Debet) Piutang dagang: Rp500.000,00

(Kredit) Penjualan: Rp150.000,00

(Debet) Harga pokok penjualan: Rp150.000,00

(Kredit) Persediaan: Rp150.000,00

3. Jurnal Diskon Penjualan

Umumnya, pada faktur penjualan akan ada ketentuan dan kesepakatan antara penjual dan pembeli yang disebut dengan syarat kredit. Isinya berupa tenggat waktu pembayaran yang harus dipenuhi oleh pembeli.

Jika tenggat waktu yang diberikan adalah 30 hari, maka syaratnya adalah 30 hari bersih akan dicatat dengan n/30. Lalu apabila tenggat waktunya sama dengan bulan penjualan terjadi, maka akan dicatat dengan n/eom atau end of month.

Biasanya, agar pembeli mau membayar sebelum tenggat waktu yang diberikan, penjual akan memberikan potongan harga. Besaran persentasenya bisa disesuaikan.

Misalkan, Anda memberikan potongan harga bagi pembeli yang melunasi faktur penjualan sebelum tenggat waktu atau 10 hari setelah transaksi penjualan terjadi sebesar 5%. Maka penulisan dalam jurnal penjualan adalah:

Syarat transaksi: 5/10 n/30. Dibacanya sebagai potongan harga 5% jika dibayar dalam waktu 10 hari atau sebelum tenggat waktu pelunasan dengan jumlah bersih waktu jatuh tempo selama 30 hari.

4. Jurnal Retur Penjualan dan Potongan Penjualan

Jenis terakhir adalah jurnal retur penjualan. Sesuai namanya, jurnal ini akan mencatat pengembalian barang yang dilakukan oleh pembeli. Proses pengembalian barang ini harus sesuai dengan ketentuan dan kesepakatan yang disetujui penjual.

Misalnya saja seperti barang mengalami kerusakan, kecacatan, atau alasan lainnya yang masih masuk akal. Nantinya, penjual bisa memberikan potongan harga retur barang ini.

Apabila transaksi penjualan terjadi secara kredit, maka penjual akan mengeluarkan memo kredit. Isinya berupa jumlah dan alasan kredit penjual dalam akun utang usaha berkurang jumlahnya.

Hal yang harus Anda perhatikan disini adalah adanya pemberian diskon, retur barang, dan potongan harga bisa mengurangi pendapatan Anda. Bahkan bisa menambah beban biaya lainnya.

BACA JUGA: 6 Cara Meningkatkan Keuntungan Perusahaan, Mudah dan Manjur!

Hal yang Harus Diperhatikan Saat Membuat Jurnal Penjualan

Selain dari penjelasan diatas, ada beberapa hal yang harus Anda perhatikan saat membuat jurnal penjualan. Bila dilakukan dengan benar, semua pencatatan dalam jurnal ini bisa dijadikan bahan evaluasi penjualan untuk periode berikutnya.

Berikut beberapa hal yang perlu Anda perhatikan saat menyusun jurnal penjualan:

- Transaksi yang dilakukan secara tunai, tidak dicatat dalam jurnal penjualan. Jurnal ini hanya mencatat transaksi utang piutang.

- Transaksi penjualan tunai akan dicatat dalam jurnal penerimaan kas.

- Jurnal penjualan mencakup seluruh transaksi penjualan yang terjadi. Sehingga ketika Anda ingin melihat saldo yang tercatat, Anda bisa mencari nomor faktur yang tercantum.

- Perhatikan posisi debet dan kredit pada saat mencatat transaksi yang terjadi. Pastikan keduanya sudah seimbang dan tepat.

- Jika ada hutang yang sudah lunas, jangan lupa untuk menghapusnya dan perhatikan detail pembayarannya.

- Jika ada retur pembelian, maka Anda harus mencatat persediaan di posisi kredit.

- Ada dua cara menghitung jurnal penjualan. Yaitu dengan metode periodik dan perpetual.

Contoh Jurnal Penjualan

Agar lebih jelasnya lagi, Anda bisa melihat beberapa contoh jurnal penjualan yang ada di bawah ini:

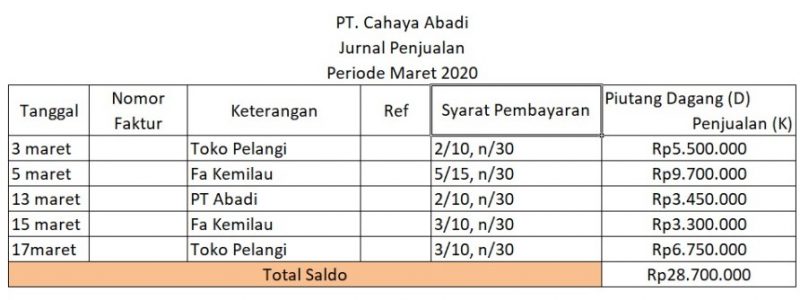

Contoh jurnal penjualan I:

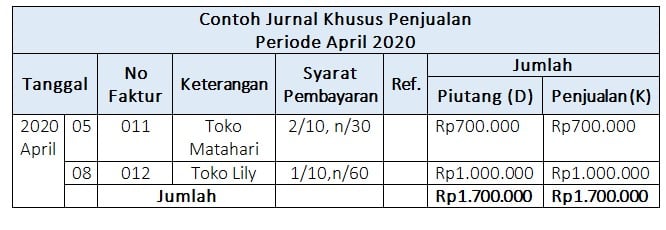

Contoh jurnal penjualan II:

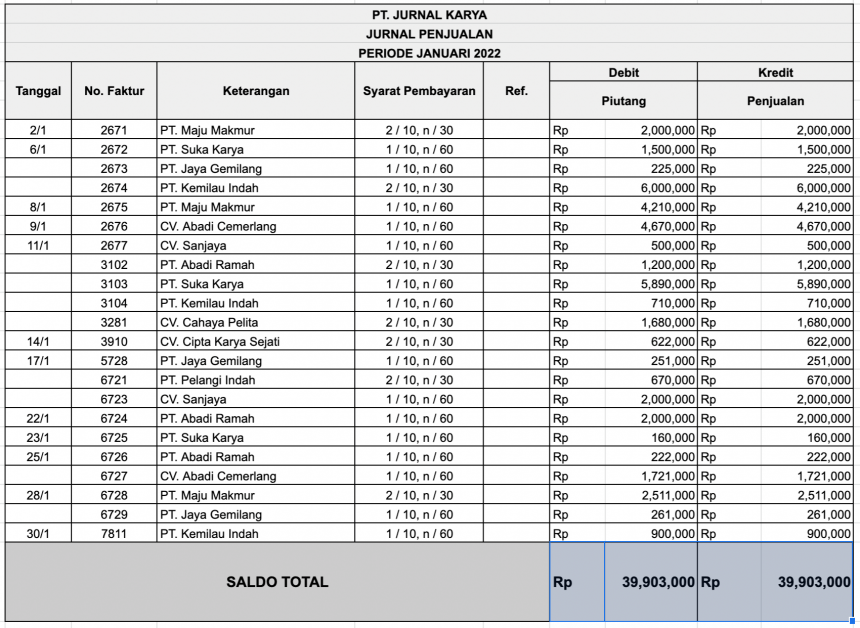

Contoh jurnal penjualan III:

Demikianlah penjelasan terkait pengertian jurnal penjualan, jenis, contoh, dan cara membuatnya.

Pada dasarnya, setiap usaha harus melakukan pencatatan jurnal penjualan dengan benar, tepat, teliti, akurat, dan cermat. Tidak hanya untuk bahan evaluasi saja, tapi Anda juga bisa memantau penjualan usaha dari pencatatan ini.

Apabila perusahaan Anda membutuhkan seorang akuntan dalam waktu dekat ini, Anda bisa pasang iklan lowongan pekerjaan di KitaLulus. Saat ini, KitaLulus sudah beroperasi di 60+ kota Indonesia.

Temukan kandidat berkualitas dan bertalenta untuk posisi akuntan di perusahaan Anda dengan #LebihMudah sekarang juga!

🤗

Artikel Terkait